Agenția pentru Monitorizarea și Evaluarea Performanțelor Întreprinderilor Publice (AMEPIP) a publicat o listă preliminară a companiilor de stat și locale vizate pentru deschiderea către piața de capital. Pe lângă marii operatori naționali din energie și infrastructură, documentul include doi prestatori majori de servicii publice din municipiu: Compania de Transport Public (CTP) Iași și Salubris SA. Miza oficială a Guvernului este transparentizarea actului de management, însă o analiză a bugetelor locale indică provocări structurale severe în calea unei oferte publice inițiale (IPO).

AMEPIP versus Guvern: Două viziuni asupra pieței de capital

Lista propusă de AMEPIP semnalează o extindere a reformei guvernanței corporative către administrațiile locale. Documentul vizează companii aflate direct în subordinea primăriilor, precum CTP Iași, STB (București), CTP Cluj-Napoca, Salubris SA sau Amenajare Edilitară Sector 5. Este o premieră pentru piața de capital din România, unde utilitățile strict locale nu au mai testat ringul bursier.

Această abordare diferă fundamental de lista prezentată recent de vicepremierul Oana Gheorghiu. Raportul guvernamental se concentrează pe 22 de companii naționale strategice, capabile să genereze rapid venituri la bugetul de stat.

Conform datelor Executivului, candidatul principal pentru listare în trimestrul IV din 2026 este CEC Bank, evaluată la 5,4 miliarde de lei. De asemenea, Guvernul ia în calcul vânzarea unor pachete suplimentare la companii deja listate (5-10% la Hidroelectrica, 5-7% la Romgaz și 5% la Transgaz), mișcare estimată să aducă între 5,3 și 9,4 miliarde de lei la buget. În contrast cu aceste „perle” energetice și bancare, companiile locale propuse de AMEPIP prezintă un profil de risc complet diferit.

CTP Iași: Un buget dominat de salarii și dependent de subvenții

Pentru a evalua viabilitatea listării CTP Iași la Bursa de Valori București (BVB), trebuie analizată structura cheltuielilor companiei. Proiectul bugetului de venituri și cheltuieli pentru anul 2026 indică un echilibru extrem de fragil.

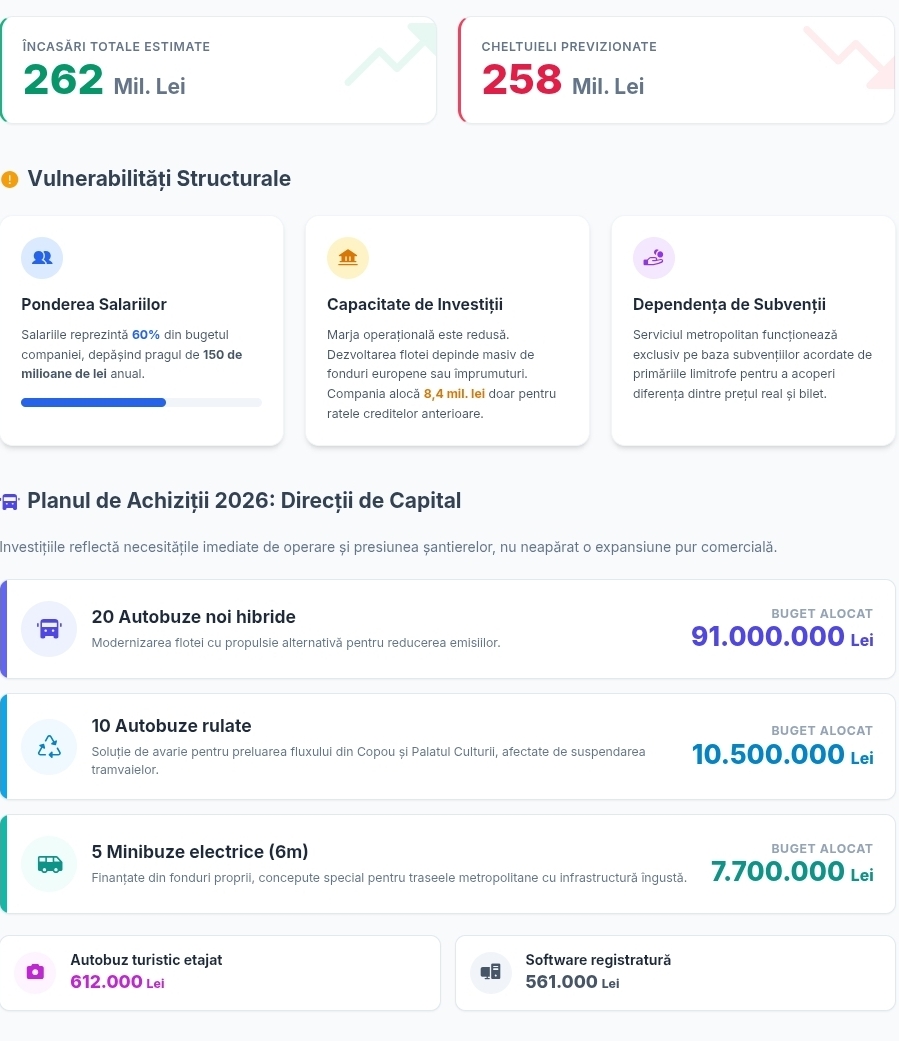

Compania estimează încasări totale de 262 milioane de lei, cu cheltuieli previzionate la 258 milioane de lei. Principala vulnerabilitate în fața unor potențiali investitori privați este structura acestor costuri:

- Ponderea cheltuielilor de personal: Salariile reprezintă 60% din bugetul companiei, depășind pragul de 150 de milioane de lei anual.

- Capacitatea proprie de investiții: Marja de profitabilitate operațională este redusă, iar dezvoltarea flotei depinde masiv de atragerea de fonduri europene sau de împrumuturi (compania alocă 8,4 milioane de lei doar pentru rambursarea creditelor anterioare).

- Mecanismul de subvenționare: Serviciul de transport metropolitan, extins recent, funcționează pe baza subvențiilor acordate de primăriile limitrofe pentru a acoperi diferența dintre prețul real al cursei și costul biletului.

Investițiile din 2026: Presiunea lucrărilor de infrastructură

Planul de achiziții al CTP Iași pentru 2026 reflectă necesitățile imediate de operare, nu neapărat o strategie de expansiune pe principii comerciale. Bugetul detaliază următoarele direcții de capital:

- 91 de milioane de lei pentru achiziția a 20 de autobuze noi cu propulsie hibridă.

- 10,5 milioane de lei pentru 10 autobuze rulate. Această achiziție este o soluție de avarie, necesară pentru preluarea fluxului de călători din zonele Copou și Palatul Culturii, unde circulația tramvaielor va fi suspendată din cauza lucrărilor de reabilitare.

- 7,7 milioane de lei din fonduri proprii pentru cinci minibuze electrice (6 metri lungime), concepute special pentru traseele metropolitane cu infrastructură rutieră îngustă.

- 612.000 de lei pentru un autobuz turistic etajat destinat sezonului cald.

- 561.000 de lei pentru un nou software de registratură.

Din perspectiva pieței de capital, o companie care operează ca serviciu social subvenționat este greu de evaluat. Acționarii privați cer dividende și profitabilitate, cerințe care intră în conflict direct cu menținerea unor tarife reduse pentru călători.

Cifrele din culisele Salubris SA: Monopolul de 38 milioane de euro și misterul profitului înjumătățit

Situația operatorului de salubritate ieșean este diferită din punct de vedere financiar, având un caracter de monopol natural la nivel municipal. Însă, cifrele din proiectul de buget pe 2025 ridică semne de întrebare legitime pentru orice viitor investitor de pe bursă.

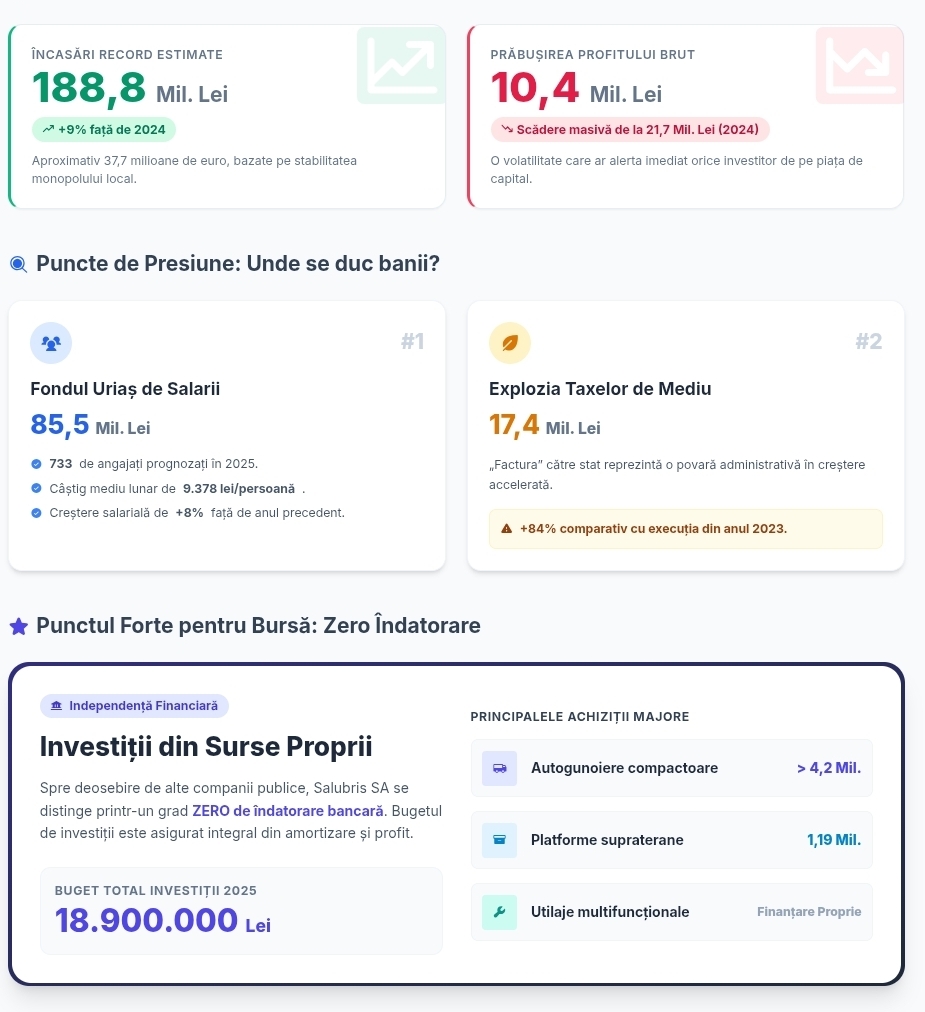

Conform Bugetului de Venituri și Cheltuieli pentru anul 2025, Salubris SA estimează încasări record de 188,8 milioane de lei (aproximativ 37,7 milioane de euro), în creștere cu 9% față de anul anterior. Cu toate acestea, investitorii privați ar fi imediat alertați de o contra-performanță notabilă: rezultatul brut (profitul) previzionat s-a prăbușit la 10,4 milioane de lei în 2025, la mai puțin de jumătate față de cele 21,7 milioane de lei realizate preliminar în 2024. O astfel de volatilitate a marjei de profit ar fi greu de justificat pe ringul bursier.

Unde se duc banii monopolului ieșean de salubritate? O radiografie a cheltuielilor arată următoarele puncte de presiune:

- Fondul uriaș de salarii: Cheltuielile cu personalul ating nivelul de 85,5 milioane de lei. Cei 733 de angajați prognozați se vor bucura de un câștig mediu lunar brut substanțial, estimat la 9.378 lei/persoană (în creștere cu 8% față de anul precedent).

- Explozia taxelor de mediu: O povară semnificativă o reprezintă „factura” către stat. Cheltuielile cu taxa de mediu sunt estimate la 17,4 milioane de lei în 2025, o creștere uriașă de 84% comparativ cu execuția din 2023.

- Investiții susținute fără bănci: Pe de altă parte, un aspect extrem de atractiv pentru bursă este gradul zero de îndatorare bancară. Compania are un program de investiții de 18,9 milioane de lei pentru 2025, finanțat integral din surse proprii (amortizare și profit). Banii se vor duce masiv în achiziția de autogunoiere compactoare (peste 4,2 milioane lei), platforme supraterane (1,19 milioane lei) și utilaje multifuncționale.

O potențială listare a Salubris SA ar transforma compania într-o entitate supusă regulilor stricte ale Autorității de Supraveghere Financiară (ASF). Aceasta ar impune raportări financiare trimestriale publice și guvernanță corporativă reală, obligând conducerea să dea socoteală unor acționari privați, nu doar forurilor politice din Consiliul Local.

Principalul obstacol pentru aducerea acestor companii locale pe BVB nu este viabilitatea economică – în ciuda problemelor, ele operează bugete uriașe, vitale pentru un oraș de talia Iașului – ci renunțarea la controlul politic și administrativ absolut asupra lor.

Dacă acest scenariu curajos s-ar materializa, impactul asupra companiilor și, implicit, asupra orașului ar fi unul major. Iată ce s-ar schimba concret:

- Atragerea de capital privat masiv: Companiile ar obține finanțare direct din piață pentru investiții majore (ex. autobuze noi, stații moderne de sortare), fără a mai aștepta subvenții de la bugetul local și fără a se îndatora la bănci.

- Transparență financiară totală: Sub regulile stricte ale Bursei de Valori București, fiecare contract, achiziție sau angajare ar fi vizibilă public și auditată la sânge de experți independenți.

- Depolitizarea reală a managementului: Consiliile de Administrație ar răspunde în fața acționarilor privați, care cer eficiență și profit, forțând astfel instalarea unor profesioniști pe criterii de competență, în locul numirilor politice.

- Eficiență și servicii mai bune: Presiunea investitorilor pentru optimizarea costurilor ar tăia din fașă risipa operațională, ceea ce, într-un mediu reglementat, s-ar traduce direct prin creșterea calității serviciilor oferite cetățenilor.

{kind=link}