În luna mai 2026, piața de apartamente în Iași înregistrează un blocaj economic clar: prețurile medii solicitate de proprietari și dezvoltatori continuă să crească, în timp ce numărul real al tranzacțiilor a suferit o contracție locală severă. Conform datelor agregate de platformele de anunțuri imobiliare și statisticilor oficiale ANCPI, locuințele vechi se mențin mai scumpe decât cele noi, o tendință dictată strict de accesul la infrastructura urbană.

Deși la nivel național vânzările de imobile s-au stabilizat ușor, piața imobiliară din județul Iași a raportat în luna mai o scădere de -22,7% a numărului de tranzacții cu unități individuale comparativ cu aceeași perioadă a anului trecut. În ciuda acestei lipse de lichiditate, prețurile solicitate nu s-au corectat în jos.

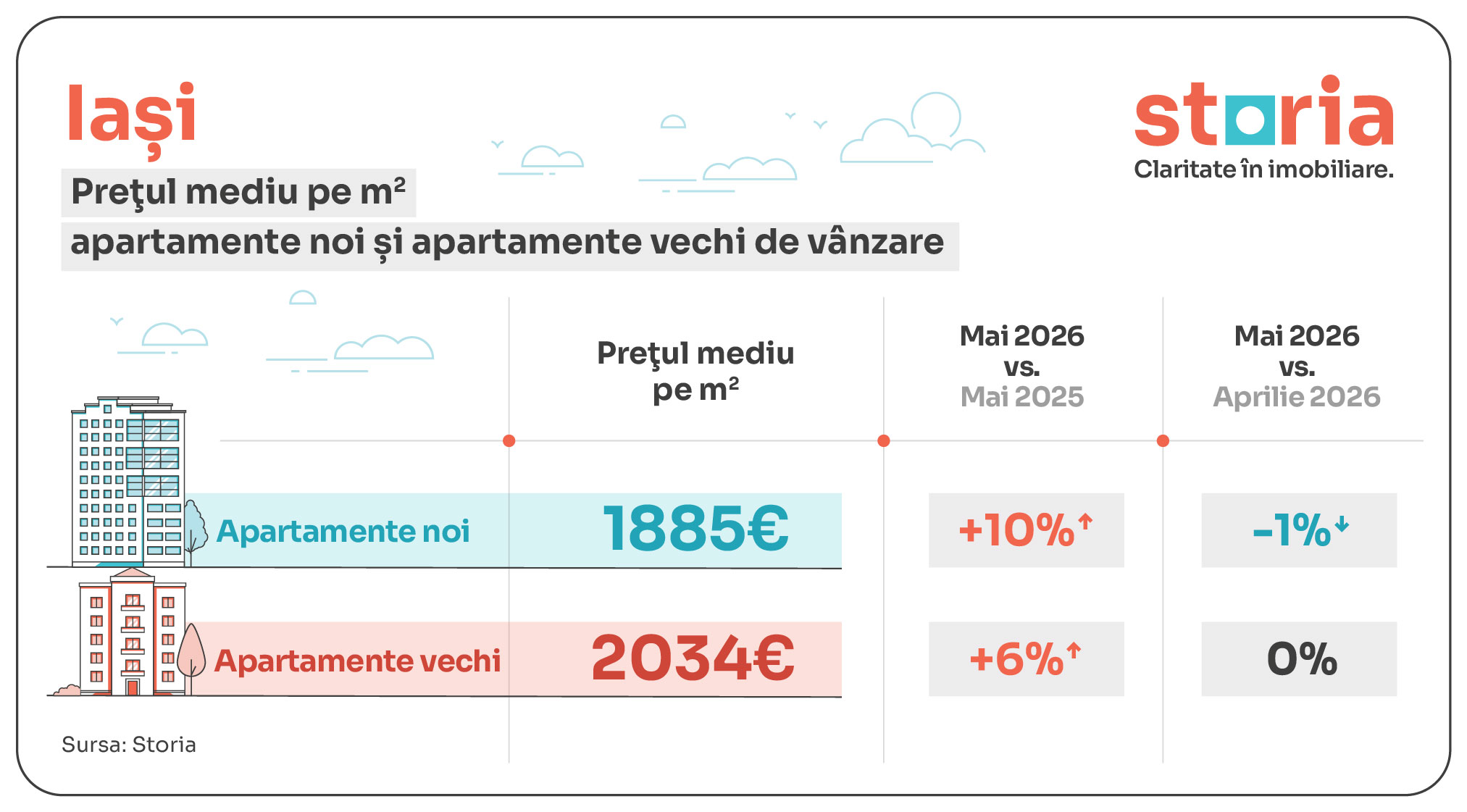

Evoluția prețurilor pentru apartamente în Iași: Nou vs. Vechi

În Iași, prețul mediu solicitat pentru apartamentele vechi a atins nivelul de 2.034 euro/mp, depășind cu 149 euro/mp media cerută pentru locuințele noi (1.885 euro/mp).

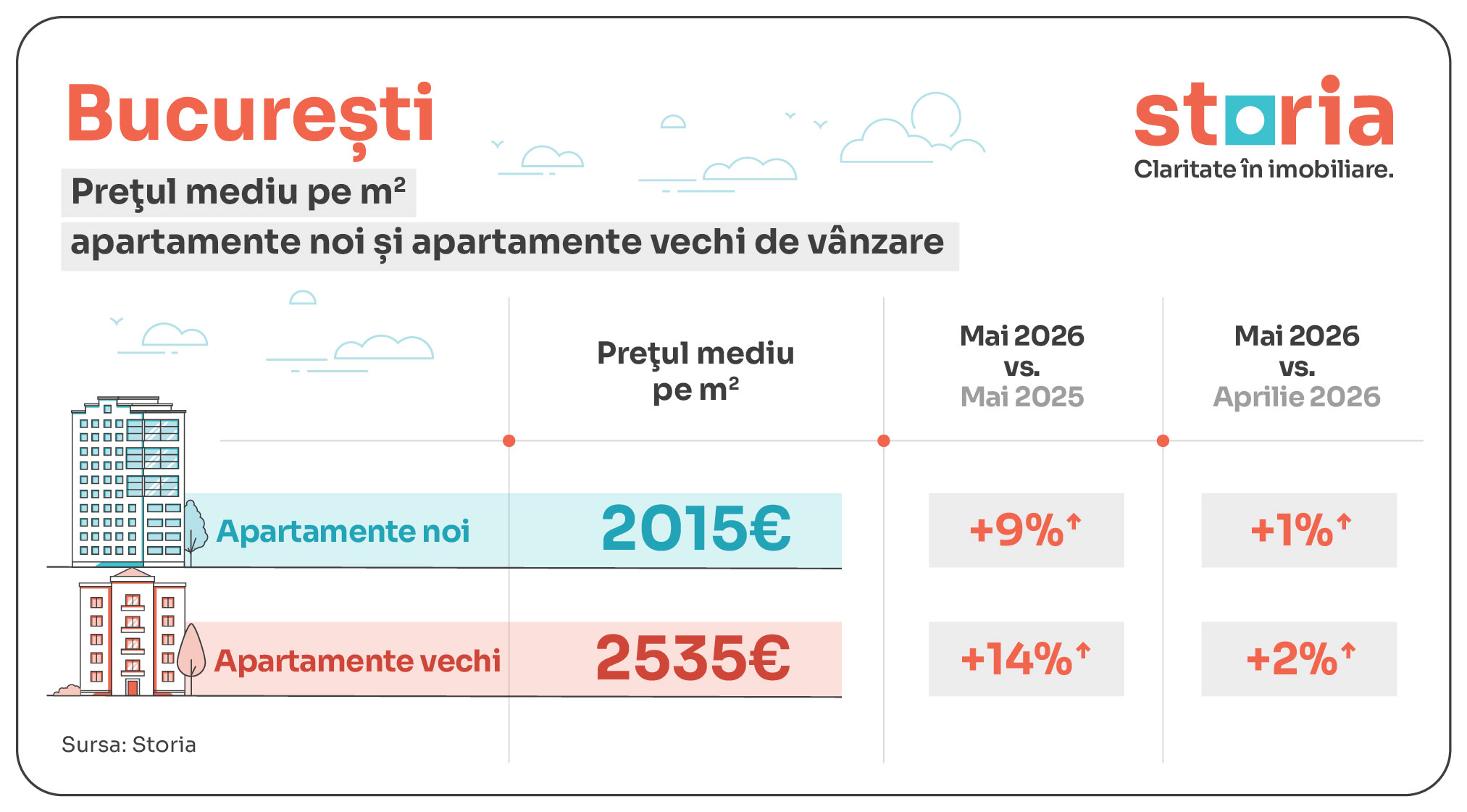

Situația este similară în București, unde ecartul este și mai mare, de 520 euro/mp în favoarea imobilelor vechi. Explicația acestui fenomen ține exclusiv de poziționare. Ansamblurile rezidențiale noi sunt dezvoltate predominant spre periferie sau în comunele limitrofe, în timp ce fondul locativ vechi beneficiază de acces direct la rețeaua de transport public, școli și facilități medicale.

Aplicând prețurile medii pe suprafețele minime stabilite prin Legea locuinței (37 mp pentru o garsonieră, 52 mp pentru două camere și 66 mp pentru trei camere), costurile medii solicitate pe piața din Iași arată astfel:

- Garsonieră: aproximativ 69.745 euro (nouă) și 75.258 euro (veche).

- Două camere: aproximativ 98.021 euro (nou) și 105.768 euro (vechi).

- Trei camere: aproximativ 124.411 euro (nou) și 134.244 euro (vechi).

Din punct de vedere al evoluției anuale, apartamentele noi din Iași s-au scumpit cu 10% față de luna mai 2025, în timp ce unitățile locative vechi au marcat o creștere de 6%.

Contracția tranzacțiilor imobiliare și efectul dobânzilor

Corelarea prețurilor afișate pe platformele imobiliare cu datele oficiale ale Agenției Naționale de Cadastru și Publicitate Imobiliară (ANCPI) indică o decuplare a așteptărilor vânzătorilor de puterea de cumpărare a populației.

În primele cinci luni din 2026, piața imobiliară la nivel național a înregistrat o scădere generală de aproape 12% a numărului de tranzacții. Dacă în perioada martie-mai județe precum Timiș sau Brașov au raportat scăderi sub media națională (-2,5%, respectiv -5%), județul Iași a înregistrat un declin de 15,3% a vânzărilor de unități individuale.

Scăderea abruptă a tranzacțiilor este generată direct de costul finanțării. Numărul ipotecilor active la nivel național a scăzut cu 9,3% în mai 2026 față de mai 2025. Cu o dobândă cheie menținută de BNR la 6,5% și un indice IRCC situat la 5,58%, cumpărătorii dependenți de creditare sunt excluși din piață la nivelul actual de preț.

Context național: Unde se situează Iașul față de alte centre urbane

Analiza prețurilor medii la nivel național plasează Iașul sub nivelul polilor imobiliari din Transilvania și București, dar menține o tendință generală de supraevaluare a imobilelor vechi bine poziționate:

- Cluj-Napoca: Se menține cel mai scump oraș din țară, prețurile stagnând în jurul valorii de 3.310 euro/mp, indiferent de vechimea imobilului.

- București: Înregistrează cea mai mare diferență de preț: 2.015 euro/mp pentru unitățile noi și 2.535 euro/mp pentru cele vechi.

- Brașov: Prețurile au ajuns la 2.295 euro/mp (nou) și 2.383 euro/mp (vechi), pe fondul interesului investițional continuu.

- Timișoara și Oradea: Spre deosebire de axa Iași-București, în aceste orașe din vestul țării apartamentele noi (2.095 euro/mp în Timișoara) sunt mai scumpe decât cele vechi (1.990 euro/mp).

Datele actuale demonstrează că piața locuințelor se află într-o etapă de rigiditate. Prețurile solicitate de vânzători includ așteptări inflaționiste și costuri de construcție crescute, în timp ce numărul de tranzacții confirmate notarial scade sub presiunea limitărilor de creditare.

{kind=link}