")

Timp de decenii, România a fost țara proprietarilor, dominând statisticile europene cu o rată de deținere a locuinței de peste 95%. Astăzi, însă, la începutul anului 2026, visul românesc se lovește de un zid financiar de netrecut. Cu prețuri care sfidează pragul de 2.000 de euro pe metru pătrat în Iași și dobânzi bancare restrictive, tinerii profesioniști și familiile aflate la început de drum sunt excluși din piața achizițiilor. Această criză de accesibilitate a dat naștere unei noi realități demografice: „generația chiriașilor de nevoie” – tineri care muncesc și au venituri medii, dar pentru care propria casă a devenit un lux inabordabil.

Anomalia pieței: Garsoniera veche, mai scumpă decât apartamentul nou

Piața imobiliară din Iași traversează o perioadă de blocaj sever, marcată de un paradox economic. Deși cererea reală a scăzut drastic – datele ANCPI arătând un colaps de 26% al volumului de tranzacții în ianuarie 2026 față de aceeași lună a anului trecut – prețurile refuză să scadă. Din contră, prețul mediu solicitat s-a stabilizat la 1.946 euro/metru pătrat util, o creștere anuală de peste 10%.

O analiză detaliată a acestor cifre scoate la iveală anomalii structurale care distorsionează piața ieșeană:

- Prima speculativă pentru unitățile mici: În mod atipic, cel mai scump metru pătrat din Iași se regăsește în blocurile construite înainte de 1990. O garsonieră veche se tranzacționează astăzi cu o medie de 2.032 euro/mp, depășind media apartamentelor nou-construite (2.012 euro/mp). Astfel, o garsonieră comunistă de 30 mp ajunge să coste peste 60.000 de euro.

- Impactul investițiilor „buy-to-let” (n.r. cumpără pentru a închiria): Acest concept economic descrie practica achiziționării unui imobil nu pentru locuire personală, ci strict cu scopul de a-l închiria, transformând locuința într-un activ financiar generator de profit lunar. În Iași, prețurile unităților mici sunt susținute artificial tocmai de acești investitori cu capital lichid. Aproximativ 18% din volumul total de tranzacții rezidențiale din Iași sunt realizate exclusiv pentru închiriere. Acești cumpărători vânează garsoniere pentru a le închiria rapid studenților, absorbind fondul locativ accesibil.

- Mirajul locației: Din cauza traficului infernal și a lipsei infrastructurii de la periferie, cumpărătorii preferă să plătească sume exorbitante pentru imobile vechi, doar pentru a rămâne în interiorul orașului, anulând practic diferența de preț dintre nou și vechi.

În fața acestor prețuri, piața a intrat în conservare: vânzătorii nu lasă din preț, iar cumpărătorii de rând nu mai primesc finanțare.

Matematica ratelor: Cât își permite, de fapt, un ieșean cu salariu mediu

Pentru clasa de mijloc, lipsită de economii majore, creditul ipotecar rămâne singura soluție. Însă matematica bancară a anului 2026 este necruțătoare.

În economia locală a Iașului (excluzând sectorul IT), majoritatea tinerilor angajați realizează venituri nete cuprinse între 3.500 și 4.500 de lei. Cu un Indice de Referință pentru Creditele Consumatorilor (IRCC) blocat în jurul valorii de 5,68% – ceea ce înseamnă o dobândă finală de aproximativ 8% – capacitatea de creditare a colapsat.

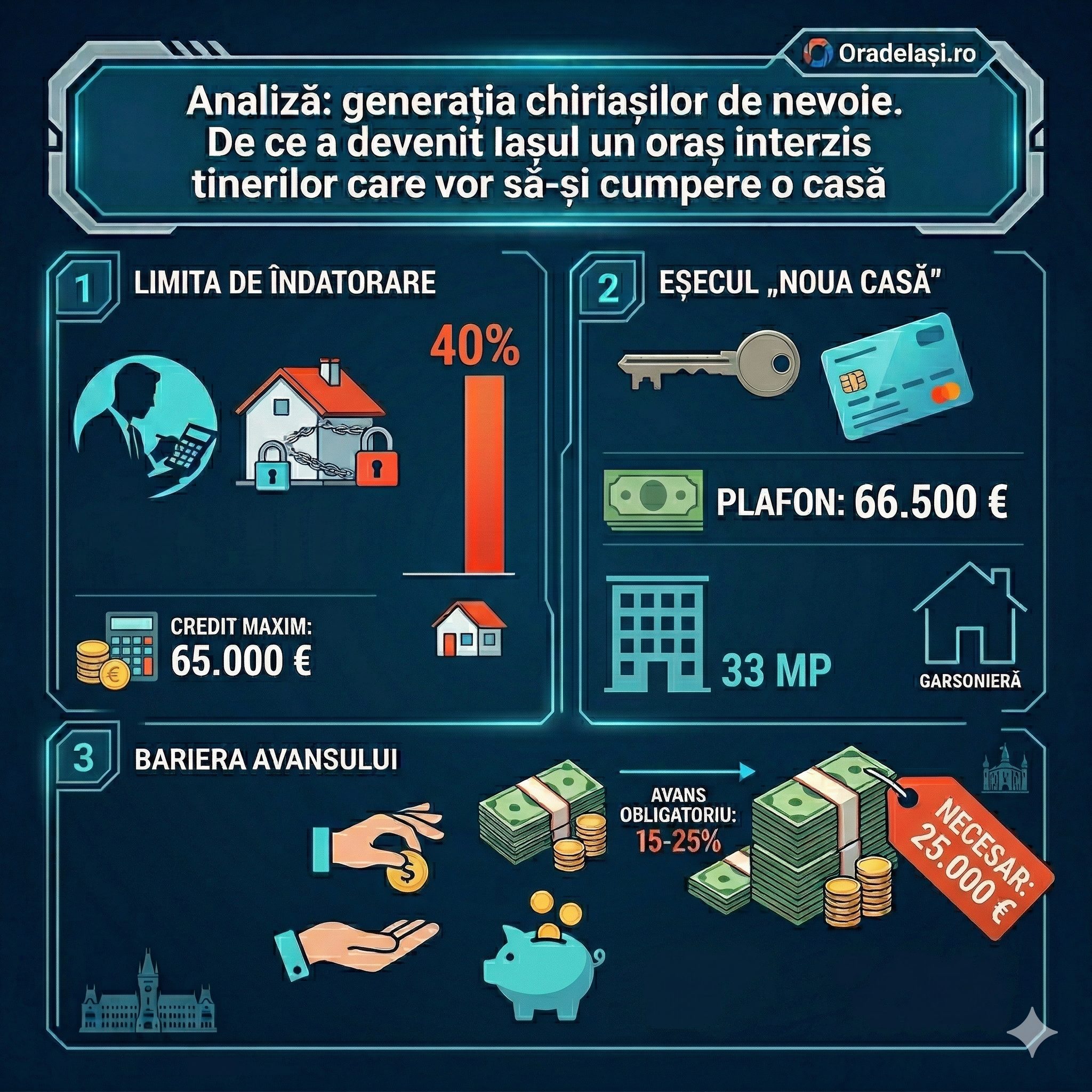

- Limita de îndatorare: BNR impune un grad maxim de îndatorare de 40%. Un ieșean cu salariu mediu poate susține o rată lunară de circa 2.200 de lei, sumă care îi permite un credit de cel mult 60.000 – 65.000 de euro pe 30 de ani. Insuficient pentru aproape orice locuință decentă în oraș.

- Eșecul programului „Noua Casă”: Gândit teoretic să ajute tinerii (cu un avans de doar 5%), programul a devenit irelevant. Plafonul maxim garantat este de 66.500 euro, valabil doar pentru locuințe noi. La un preț de 2.012 euro/mp, acest credit mai poate acoperi cel mult 33 de metri pătrați.

- Bariera avansului: Pentru un apartament normal de două camere (evaluat la peste 100.000 de euro), tinerii sunt obligați să apeleze la credite ipotecare standard, care cer un avans de 15-25%. Asta înseamnă să dispună de numerar între 15.000 și 25.000 de euro – un efort de economisire aproape imposibil din salarii medii și chirii curente.

Mirajul IT și fenomenul de gentrificare

Dacă oamenii de rând nu mai pot cumpăra, cine susține totuși tranzacțiile de peste 2.000 de euro/mp? Răspunsul stă în polarizarea extremă a economiei locale. Iașul beneficiază de un sector IT&C puternic, care generează o putere de cumpărare mult peste media națională, cu salarii nete ce depășesc frecvent 12.800 de lei.

Deși reprezintă o minoritate, angajații din IT formează aproximativ 15% din totalul cumpărătorilor de locuințe din municipiu. Dispunând de bonitate bancară maximă, ei pot accesa proprietăți scumpe, menținând media prețurilor sus. Acest fenomen a declanșat o gentrificare tăcută: profesioniștii din educație, sănătate, administrație sau inginerie sunt excluși treptat din propriul oraș, întrucât salariile lor (crescute cu 35% între 2020 și 2025) nu pot ține pasul cu ritmul de scumpire a metrului pătrat construit.

Piața chiriilor, un colac de salvare profitabil doar pentru investitori

Sufocați de dobânzi și lipsiți de avans, tinerii se resemnează cu statul în chirie, reîncadrând acest compromis sub umbrela „flexibilității profesionale”. Datele confirmă tendința: chiria medie pentru o garsonieră în Iași este de 350 de euro lunar (comparativ cu 400 de euro în Cluj-Napoca), o sumă care de multe ori echivalează cu rata unui credit ipotecar pe care banca le refuză acordarea.

Acest transfer masiv al tinerilor către piața închirierilor generează randamente anuale atractive (între 6% și 8%) pentru marii proprietari. Practic, generația chiriașilor de nevoie este captivă într-un cerc vicios: fondurile lor lunare nu construiesc propria stabilitate financiară, ci contribuie direct la plata ratelor și la amortizarea investițiilor celor care au avut capitalul necesar să achiziționeze imobile într-o piață inaccesibilă omului de rând.

Avertismentul european: prețul politic al crizei locuirii

Această transformare structurală a pieței imobiliare nu este doar o dramă economică personală, ci o bombă cu ceas politică. O arată recentele seisme electorale din vestul Europei, unde criza locuirii a răsturnat ierarhii de decenii. La München, de exemplu, o hegemonie istorică de peste 40 de ani a social-democraților s-a prăbușit recent în fața unui candidat tânăr care a câștigat primăria vorbind exclusiv despre soluții concrete: construcția de apartamente noi, conversia clădirilor de birouri și piste de biciclete. A învins tocmai pentru că într-un oraș în care 75% dintre locuitori sunt chiriași, iar mulți dau aproape jumătate din salariu pe chirie, discursurile despre continuitate nu mai țin de foame.

Lecția europeană este clară: metropolele s-au schimbat. Electoratul urban de astăzi este tânăr, educat, dar sufocat de rate, chirii și un trafic paralizant. Când partidele mari își abandonează temele fondatoare – protecția celor care muncesc, locuințele accesibile, transportul public – în favoarea unor dezbateri sterile sau a războaielor de orgolii, acest electorat se îndreaptă către oricine îi promite confortul de zi cu zi, indiferent de culoarea politică. Acolo unde stânga sau dreapta moderată au livrat calitatea vieții (precum în Paris sau Lyon), au supraviețuit. Acolo unde au ignorat problemele reale, furia abandonată a hrănit extremele.

Deocamdată, în marile orașe din România, efectele politice ale acestei crize întârzie să se manifeste violent dintr-un motiv de mentalitate: tinerii chiriași nu se identifică încă drept un grup social cu interese distincte, o „clasă a chiriașilor”, ci se privesc mai degrabă ca niște viitori proprietari în așteptare. Totuși, pe măsură ce mirajul achiziției devine matematic imposibil pentru majoritate, această așteptare se va transforma în frustrare cronică. Administrațiile care vor continua să ignore nevoia acută de dezvoltare coerentă și de politici publice pentru locuire vor ajunge, inevitabil, să plătească nota de plată la urne.

{kind=link}