Capacitatea unei administrații de a realiza o colectare taxe Iași eficientă reflectă nivelul de dezvoltare economică a comunității și eficacitatea aparatului fiscal local. Un raport recent al Ministerului Finanțelor indică diferențe semnificative la nivelul județului în anul 2024: în timp ce unele unități administrativ-teritoriale (UAT) depășesc un grad de încasare de 85% pentru impozitele pe clădiri, terenuri și mașini, altele înregistrează procente sub 10%. Aceste variabile au un impact direct asupra capacității primăriilor de a susține proiectele de investiții din fonduri proprii.

Conform documentului guvernamental „Analiza eficienței administrației publice centrale și locale”, regiunea Moldovei concentrează un număr ridicat de UAT-uri cu un grad de colectare sub 40%. Ministerul Finanțelor atribuie aceste rezultate lipsei zonelor urbane funcționale, nivelului scăzut al veniturilor populației și gradului ridicat de sărăcie din anumite arii rurale.

Indicatorul tehnic utilizat de instituția centrală este calculat ca raport între veniturile efectiv încasate (inclusiv creanțele stinse prin alte metode) și totalul obligațiilor fiscale, sumă care cuprinde și restanțele din anii anteriori.

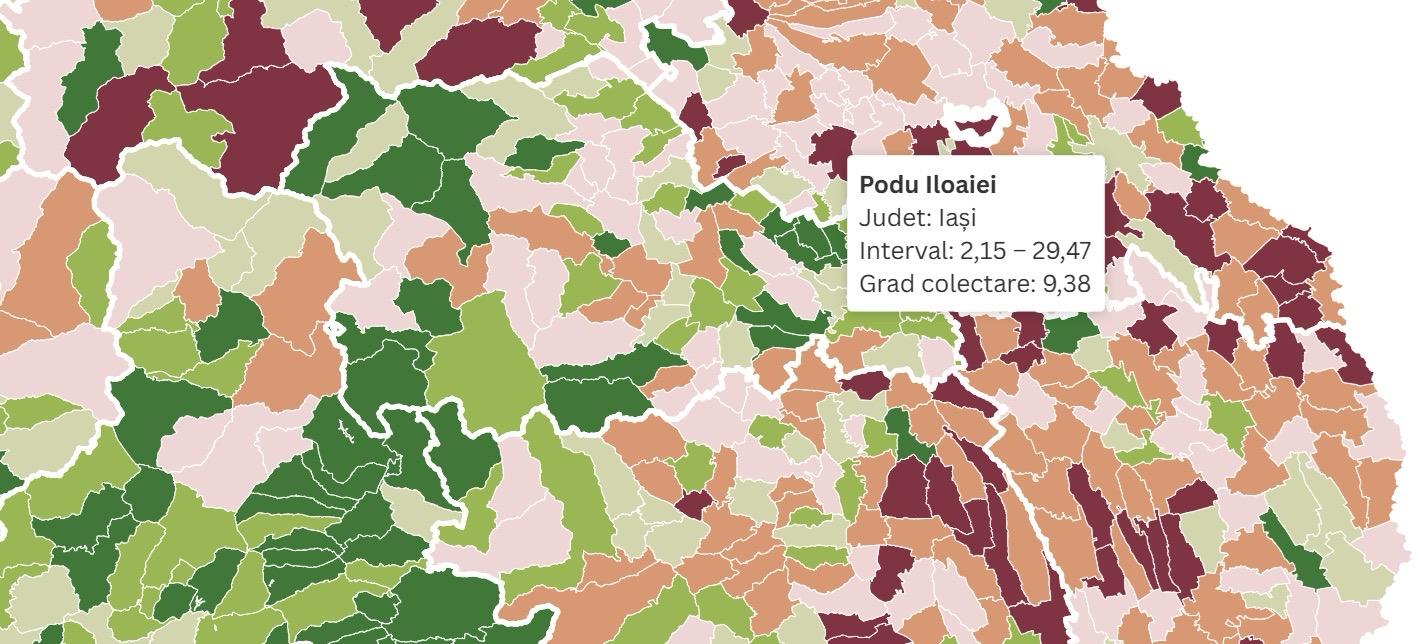

Cifrele oficiale analizate indică o polarizare extremă a performanței administrative în județ. Iată cum se prezintă distribuția ratelor de încasare:

- Codașele județului (sub 25%): Cele mai mici procente din județ sunt înregistrate la Grajduri – 2,15% (comună condusă de primarul Constantin Zamfirache), orașul Podu Iloaiei – 9,38% (primar Ioan Alexa), Golăiești – 15,23% (primar Costel Manoliu), Trifești – 18,98% (primar Paul Nicolae Ivănucă) și Lungani – 19,21% (primar Ioan Corobuță). În aceeași sferă a încasărilor deficitare se află Răducăneni (19,72%), Cozmești (19,84%), Comarna (19,89%), Ciurea (20,91%), Ciohorăni (22,88%) și Schitu Duca (24,09%).

- Performerele județului (peste 70%): La polul opus se află Tătăruși, cu un grad de colectare de 89,71% (primar Costel Iosub), urmată de Țuțora – 85,85% (primar Cristinel Albu) și Roșcani – 85,65% (primar Ginovel Gheorghiu). Procente ridicate se înregistrează și la Răchiteni – 75,74% (primar Petre Doboș), Miroslava – 74,75% (primar Dan Niță), Ungheni (74,22%), Valea Lupului (70,14%), Scheia (69,63%), Dobrovăț (68,61%) și Hălăucești (67,98%).

- Situația orașelor și a municipiilor: Municipiul Iași figurează cu un grad de colectare de 63,72%, urmat de municipiul Pașcani cu 57,24%. Orașul Târgu Frumos înregistrează 46,96%, Hârlău are 37,86%, iar la polul negativ se află Podu Iloaiei, cu 9,38%.

- Zona mediană (în jurul pragului de 50%): Există numeroase administrații locale care reușesc să recupereze aproximativ jumătate din datoriile contribuabililor. Printre acestea se numără Costești (50,19%), Alexandru Ioan Cuza (50,86%), Scânteia (51,07%), Mircești (51,28%), Ioan Neculce (51,64%) și Coarnele Caprei (54,43%).

Raportările oficiale vs. estimările locale: Cazul Podu Iloaiei

Datele publicate de Ministerul Finanțelor nu sunt validate de toți edilii din județ. O discrepanță notabilă între statisticile guvernamentale și declarațiile administrației locale se înregistrează în cazul orașului Podu Iloaiei.

Deși raportul indică un grad de încasare de 9,38%, primarul Ioan Alexa contestă această cifră. Conform declarațiilor edilului, procentul real raportat către Finanțe, care include toate taxele locale (impozite pe proprietate și venituri din concesiuni), este substanțial mai ridicat.

„Nu știu ce raport stă la baza tabelului pe care mi l-ați prezentat. Eu vă spun ce am raportat oficial, situația reală pe care am raportat-o noi la Finanțe, respectiv 82,34% grad de colectare în anul 2024”, a precizat primarul Ioan Alexa, adăugând că estimează o creștere spre 88% pentru anul următor.

Cauzele gradului redus de încasare a impozitelor locale

Pentru acele primării din județ aflate la baza clasamentului, dificultățile în încasare sunt cauzate cu precădere de debitele istorice și de limitările în aplicarea rapidă a măsurilor coercitive.

La Grajduri (2,15%), administrația se confruntă cu restanțe masive acumulate în evidențele fiscale auto. Primarul Constantin Zamfirache precizează că ponderea semnificativă a datoriilor provine din impozitele pe autoturisme cu capacitate cilindrică mare, care au fost înstrăinate în anii precedenți fără a se efectua transcrierea dreptului de proprietate. În consecință, instituția continuă să calculeze penalități pentru bunuri care nu se mai află pe teritoriul comunei sau a căror situație juridică nu este clarificată.

Măsuri de recuperare a restanțelor: popriri și executări silite

Pentru recuperarea sumelor datorate de contribuabili, edilii recurg la popriri pe conturile bancare și la executări silite.

„Oamenii au înstrăinat mașinile fără să aducă acte și datoriile s-au adunat ani de zile. Acum lucrăm cu somații, titluri executorii și popriri”, explică primarul din Grajduri, pentru Ziarul de Iași, subliniind că procedurile amiabile și discuțiile directe cu cetățenii nu au generat rezultate. Conform estimărilor administrației locale, intensificarea acestor proceduri ar putea ridica procentul de încasare peste 20% în exercițiul financiar următor.

La Golăiești (15,23%), neclaritățile din evidențele funciare au limitat sever încasările în anii precedenți. Primarul Costel Manoliu arată că, înainte de realizarea cadastrului sistematic, identificarea precisă a proprietarilor de drept pentru aplicarea taxelor era deficitară. După actualizarea bazei de date de către specialiști, administrația a emis peste 50 de dosare de poprire, planificând un total de 300 până la finalul anului. Instituția consideră aceste măsuri stricte necesare pentru a asigura fondurile locale de cofinanțare a proiectelor de infrastructură.

Factorii care susțin un grad de încasare de aproape 90%

La polul opus, experiența comunei Tătăruși demonstrează modul în care managementul fiscal influențează încasările. Procentul de 89,71% este rezultatul unei strategii care vizează echilibrul între nivelul sumelor impuse și capacitatea de conformare voluntară a populației.

Primarul Costel Iosub precizează că administrația a optat pentru menținerea unor impozite locale la un cuantum accesibil, având ca scop obținerea unui volum ridicat de plăți efective la termen, evitând majorările care ar genera doar debite restante pe hârtie.

Un al doilea factor indicat de edil este corelarea vizibilă a fondurilor încasate cu investițiile comunitare. Realizarea unor obiective exclusiv din venituri proprii — precum achiziția de microbuze destinate transportului local sau dezvoltarea bazei sportive — sporește încrederea locuitorilor. Transparența modului de alocare a bugetului determină un comportament fiscal preventiv, susținând funcționarea serviciilor publice și a utilităților de bază în mediul rural.

{kind=link}