La un deceniu de la operaționalizarea primelor negocieri mediate, Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) prezintă un bilanț care reflectă o transformare structurală a modului în care sunt gestionate disputele financiare în România. Din 2016 și până în prezent, pragul negocierilor a evoluat de la recuperarea unor comisioane administrative modice la restructurări masive de sold, indicând o maturizare a dialogului între instituțiile de credit și consumatori.

Analiza datelor furnizate de CSALB evidențiază o traiectorie ascendentă a complexității cazurilor soluționate. Dacă în primele etape ale activității centrului (2016), cererile vizau preponderent elemente de cost marginale — precum comisionul de administrare de 5 lei în cazul Mariei R. — proiecțiile pentru anul 2026 arată o orientare către soluții de fond. Cazul recent al lui Marian Vlad, care a obținut reducerea soldului creditului cu 60.000 de lei și diminuarea ratei lunare cu aproximativ 48%, nu mai reprezintă o excepție, ci un indicator al capacității de negociere pe care o permite actualul cadru legal.

Principalele categorii de solicitări identificate în prezent includ:

- Eliminarea comisioanelor: Cereri bazate pe Ordonanța 50/2010 privind contractele de credit pentru consumatori.

- Restructurarea datoriei: Negocieri pentru diminuarea soldului principal în cazuri de dificultate financiară.

- Reducerea dobânzilor: Adaptarea costurilor creditului la noile realități de piață fără refinanțări costisitoare.

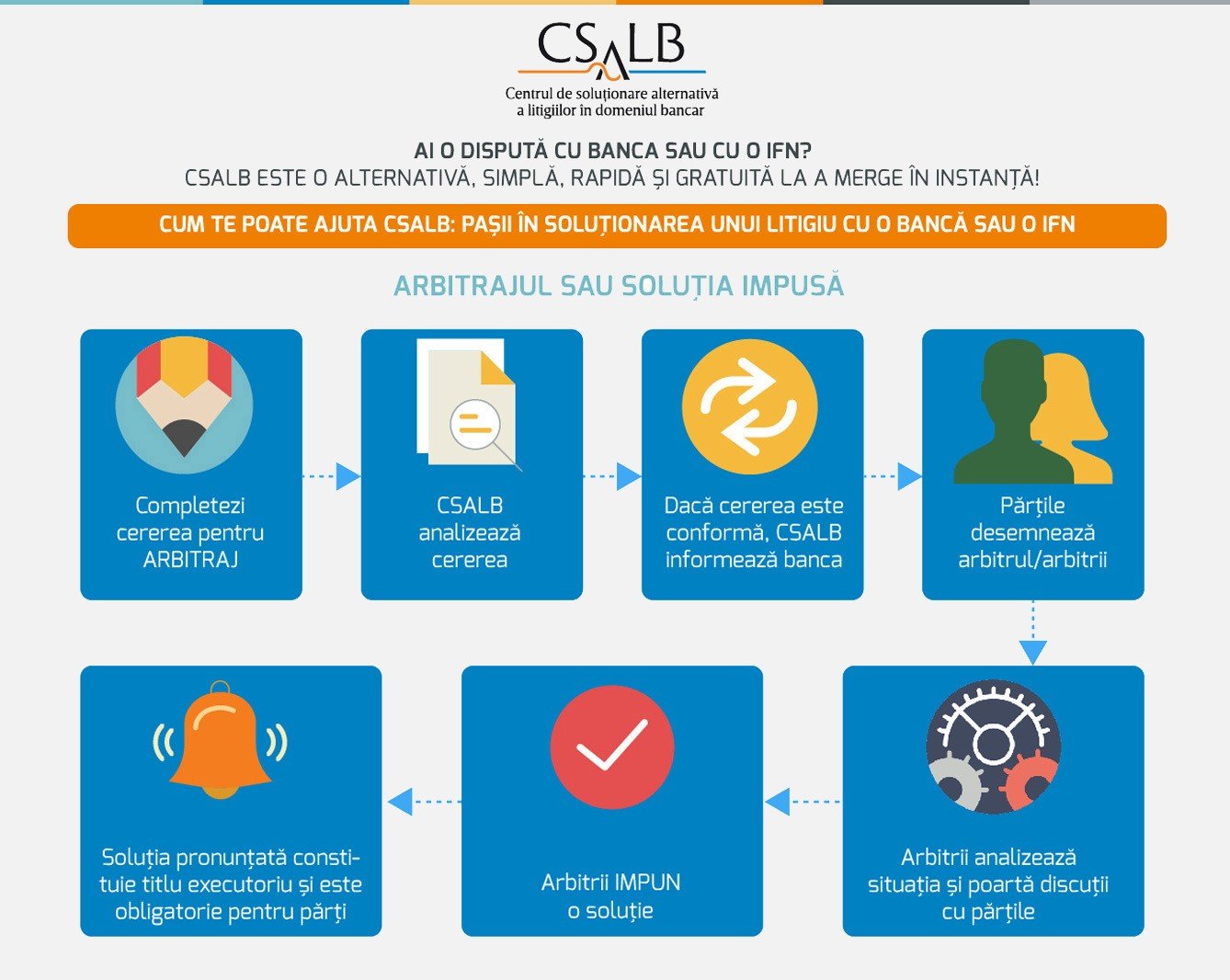

Eficiență operațională versus sistemul clasic de justiție

Pentru sistemul judiciar, inclusiv pentru instanțele din Iași și zona Moldovei, mecanismul CSALB funcționează ca un filtru de degrevare. Comparația tehnică între calea judiciară și cea a concilierii relevă diferențe de ordin pragmatic:

- Indicatorul timp: Soluționarea prin mediere se realizează într-un interval de 15–25 de zile, în timp ce un proces pe clauze abuzive în instanță poate dura între 2 și 4 ani, în funcție de numărul de căi de atac.

- Structura costurilor: Procedura este gratuită pentru consumator, în timp ce un proces implică taxe de timbru, onorarii de avocat și, eventual, costuri cu expertize contabile.

- Metodologia de lucru: Peste 90% din procedurile actuale sunt digitalizate, comunicarea realizându-se prin e-mail și telefon, ceea ce a facilitat accesul cetățenilor din provincie la expertiza conciliatorilor din capitală.

Schimbarea abordării instituționale: de la litigiu la negociere strategică

Datele indică o modificare a comportamentului ambelor părți implicate în contractul de credit. Băncile, care inițial manifestau o reticență ridicată față de soluțiile amiabile, au adoptat o strategie bazată pe analiza cost-beneficiu. Acceptarea concilierii este acum privită ca un instrument de reducere a provizioanelor pentru litigii și de menținere a portofoliului de clienți.

Pe de altă parte, nivelul de educație financiară al consumatorilor a înregistrat o creștere corelată cu accesul la informație. „Consumatorii vin acum cu o abordare mai realistă. Dacă la început exista percepția că orice comision este automat abuziv, acum cererile sunt fundamentate pe argumente tehnice”, notează Valentin Cocean, conciliator în cadrul centrului.

Implicarea profesioniștilor dreptului în procedurile amiabile

O tendință semnificativă în 2026 este reprezentată de schimbarea opticii corpurilor profesionale de avocați. Dacă în anii precedenți aceștia favorizau calea instanței pentru generarea de onorarii pe termen lung, tendința actuală este de a asista clienții în faza de conciliere.

Această abordare este dictată de presiunea exercitată de clienții care solicită rezultate imediate. Un avocat care facilitează o înțelegere amiabilă rapidă își crește gradul de retenție a clientelei prin livrarea unei soluții palpabile, evitând incertitudinea și durata extinsă a actului de justiție clasic.

Deși bilanțul primei decade este unul pozitiv, sistemul de soluționare alternativă se confruntă în continuare cu provocarea generalizării. Succesul acestui model depinde în mod direct de menținerea caracterului voluntar al băncilor de a intra în negociere, mecanismul nefiind unul de impunere, ci de mediere. În contextul unei economii care resimte presiunile inflaționiste și volatilitatea indicilor de referință (IRCC/ROBOR), consolidarea acestor platforme de dialog reprezintă o supapă de siguranță socială necesară pentru stabilitatea sistemului financiar-bancar din România.

{kind=link}